Токенизация реальных активов — это выпуск цифровых токенов, привязанных к физическим или финансовым активам: недвижимости, облигациям, золоту, произведениям искусства. RWA-токены позволяют передавать права на эти активы через блокчейн — быстро, дробно и без традиционных посредников. В 2026 году этот рынок вырос из нишевого эксперимента в полноценный сегмент DeFi.

Что стоит за аббревиатурой RWA

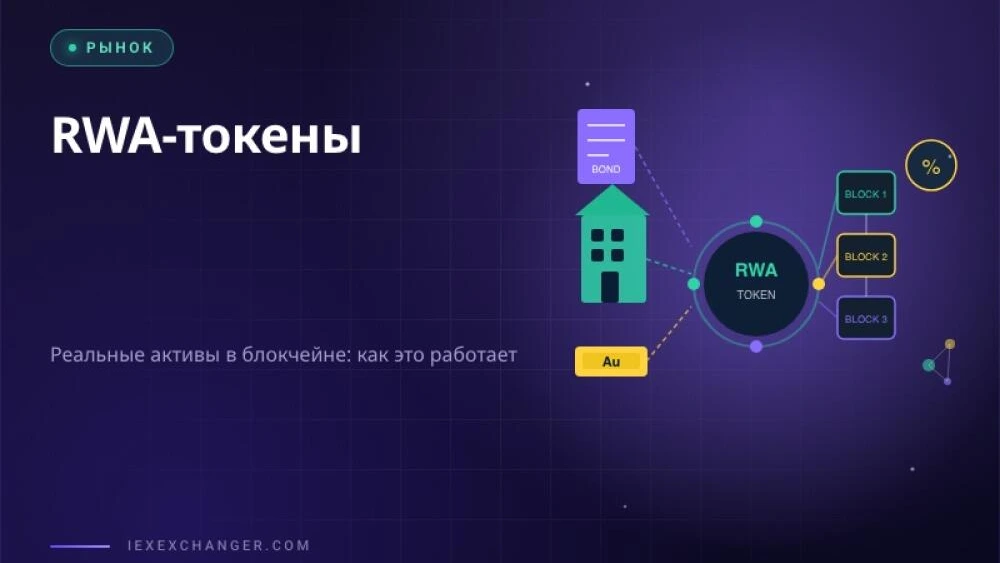

RWA — Real World Assets, реальные активы. Суть проста: берётся что-то ценное из «обычного» мира, юридически оформляется в специальной структуре, и на него выпускается токен в блокчейне.

Простой пример: здание за 10 млн долларов делится на миллион токенов по $10 каждый. Купив один токен, вы получаете долю в объекте и пропорциональный доход от аренды. Продать токен можно в любой момент — не дожидаясь покупателя на целое здание. Это и есть главная ценность: дробность, ликвидность, скорость.

Какие активы уже токенизируют

Рынок RWA шире, чем кажется. Вот что активно переводят в блокчейн прямо сейчас:

- Государственные облигации — крупнейший сегмент: токенизированные US Treasuries с доходностью в диапазоне ключевой ставки ФРС.

- Недвижимость — жилые и коммерческие объекты через SPV-структуры.

- Драгоценные металлы — золото (например, PAXG), привязанное к физическому хранению.

- Корпоративный кредит — частные кредитные фонды, доступные через токены для квалифицированных инвесторов.

- Коллекционные предметы и искусство — нишевый, но растущий сегмент.

Чем RWA-токен отличается от обычной криптовалюты

Главное отличие — привязка к активу вне блокчейна. Биткоин существует только внутри своей сети. RWA-токен — цифровое представление чего-то реального: здания, слитка, долгового обязательства.

Из этого вытекают важные следствия. Стоимость токена зависит не только от крипторынка, но и от базового актива. Эмитент несёт юридические обязательства — за ним нужно следить, как за управляющей компанией фонда. А регуляторы уже пристально смотрят на эту нишу: в ряде юрисдикций токенизированные ценные бумаги приравниваются к традиционным и требуют лицензирования.

Риски, о которых говорят реже, чем стоит

RWA — не волшебная таблетка. Вот что реально может пойти не так:

- Контрагентский риск. Если эмитент обанкротится или окажется недобросовестным — активы могут быть заморожены. Цепочка «токен → SPV → актив» работает только при честном эмитенте.

- Ликвидность. Вторичный рынок для большинства RWA-токенов пока тонкий. Выйти из позиции без существенного проскальзывания бывает непросто.

- Регуляторная неопределённость. Законодательство в разных странах квалифицирует эти инструменты по-разному. Это влияет на доступность актива и требования к участникам.

- Оракулы. Данные о цене базового актива попадают в блокчейн через внешние источники — и ошибка или манипуляция здесь может исказить стоимость токена.

Вывод

RWA-токены — реальный шаг к тому, чтобы сделать традиционные активы доступными, дробными и ликвидными. Рынок растёт быстро, но риски конкретные: выбор эмитента и понимание правового статуса токена в вашей юрисдикции — обязательная часть работы с этим инструментом. Если вы строите собственный обменник и хотите быть на шаг впереди запросов клиентов, iEXExchanger предлагает готовую платформу для запуска и развития обменного сервиса.